Les banques n’exploitent pas pleinement le potentiel de la bancassurance. Selon une enquête menée par Sollers en coopération avec Ipsos, 44 % des clients se déclarent prêts à souscrire une assurance auprès de leur banque. En utilisant la technologie de l’assurance et les API, les banques seront en mesure d’étendre leur présence dans le secteur de l’assurance.

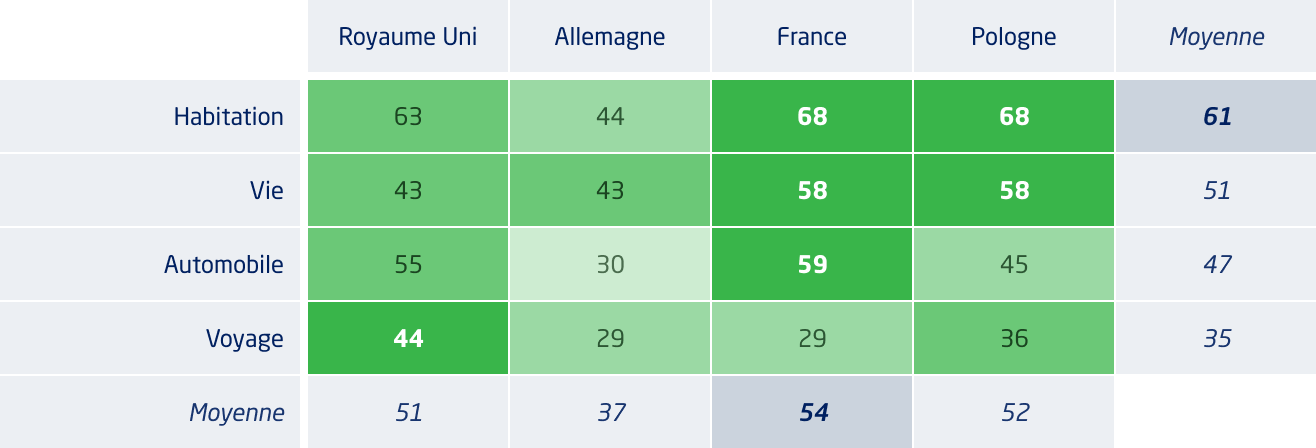

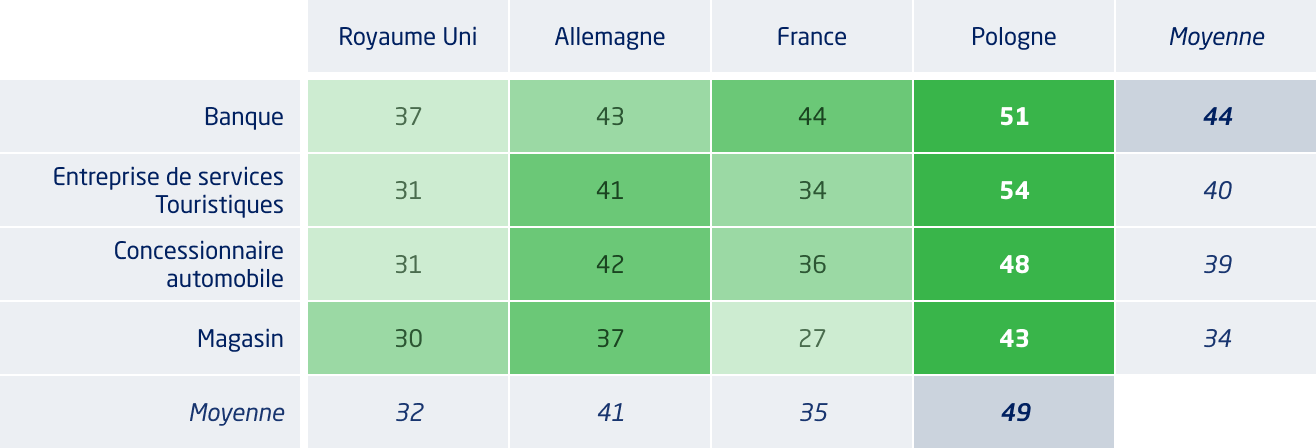

Les clients des assurances préfèrent souscrire une assurance complémentaire auprès d’une banque qu’auprès de prestataires de services touristiques, de concessionnaires automobiles ou de détaillants. Dans les enquêtes menées par Sollers Consulting dans quatre pays européens en collaboration avec Ipsos, les taux d’approbation pour les banques varient de 37 % au Royaume-Uni à 51 % en Pologne ; en France ce taux s’établit à 44% (figure 1). Les enquêtes ont été menées auprès de 3 200 clients au Royaume-Uni, en Allemagne, en France et en Pologne. D’après ces enquêtes, les clients des compagnies d’assurance sont plus enclins à souscrire une assurance auprès d’une banque qu’auprès d’autres points de vente alternatifs. Lorsqu’il s’agit de souscrire une assurance auprès d’une banque, 61 % des clients sont favorables à l’assurance habitation et 51 % à l’assurance vie (figure 2). Les taux d’approbation pour l’assurance automobile (47 %) et l’assurance voyage (35 %) sont significatifs et plus élevés que ce qui est perçu dans le secteur bancaire.

« L’assurance peut devenir une activité très rentable pour les banques. Mais cela nécessite une équipe d’assurance expérimentée du côté de la banque et la technologie adéquate », commente Piotr Pastuszka, Senior Manager chez Sollers. « Pour le secteur bancaire, l’assurance est très intéressante parce qu’elle permet d’offrir des services supplémentaires aux clients et de réaliser des ventes croisées. »

Les clients de la bancassurance sont les plus intéressés par l’assurance habitation. En Allemagne, l’intérêt pour l’assurance habitation est plus faible qu’en France, au Royaume-Uni et en Pologne, mais avec un taux d’approbation de 44%, elle reste plus populaire que l’assurance vie, automobile ou voyage. Au Royaume-Uni, les canaux de distribution non traditionnels sont un peu moins bien acceptés que sur les autres marchés, mais l’assurance habitation est perçue comme le produit le plus adapté à ces canaux. Les clients polonais de l’assurance sont les plus ouverts aux formes alternatives de distribution de l’assurance, avec un taux d’approbation de 49 %. Cela représente 8 à 17 points de pourcentage de plus qu’au Royaume-Uni, en Allemagne et en France.

« Les banques adoptent désormais des stratégies à long terme dans leurs activités d’assurance et vendent de plus en plus d’assurances en tant que produits autonomes », souligne Patryk Nowak, lead consultant chez Sollers. « Mais les institutions financières ont encore du chemin à parcourir pour exploiter pleinement le potentiel. La digitalisation de la bancassurance est une nécessité absolue. Les banques doivent investir davantage dans la technologie de l’assurance afin renforcer leur position dans ce secteur. »

Graphique N°1

Dans quelle mesure seriez-vous disposé à acheter une assurance complémentaire via les canaux suivants (pourcentage de personnes qui achèteraient ou achèteraient certainement) ?

Graphique N°2

Pourcentage de clients de la bancassurance intéressés par les produits d’assurance