Banki nie wykorzystują w pełni potencjału bancassurance. W badaniu przeprowadzonym przez Sollers we współpracy z Ipsos 44% klientów stwierdziło, że są otwarci na zakup ubezpieczenia w banku. Wykorzystując technologię ubezpieczeniową i API, banki mogą silniej zaznaczyć swoją obecność w branży ubezpieczeniowej.

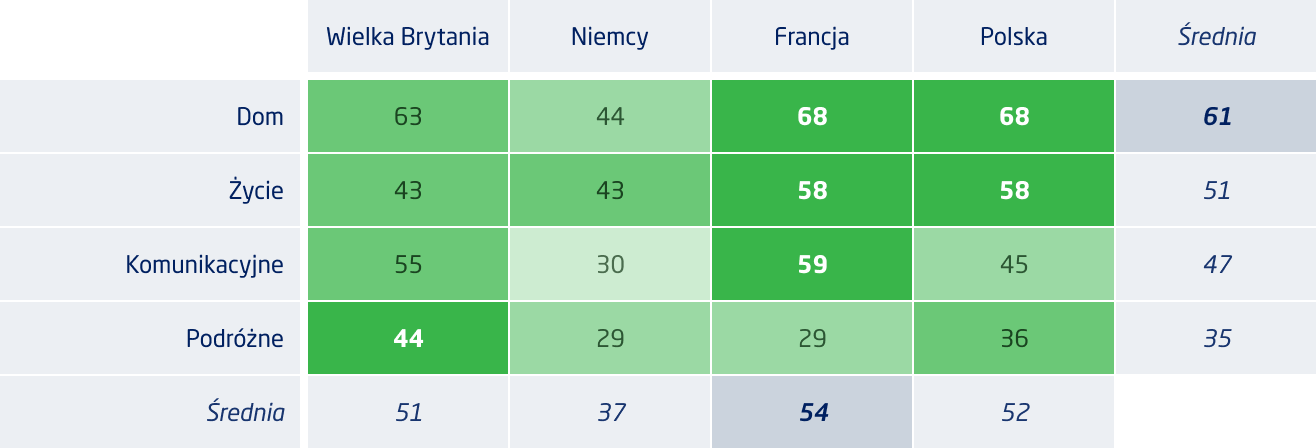

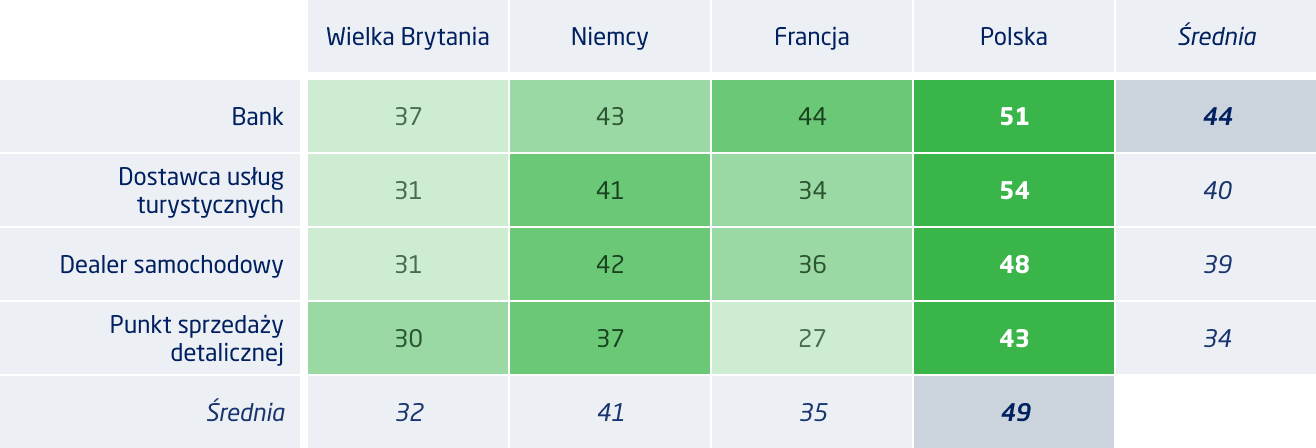

Klienci ubezpieczeniowi są bardziej skłonni do wykupienia dodatkowego ubezpieczenia w banku niż u dostawców usług turystycznych, dealerów samochodowych czy w punktach sprzedaży detalicznej. Z badań przeprowadzonych przez Sollers Consulting wraz z Ipsos wynika, że wskaźniki akceptacji dla banków wahają się od 37% w Wielkiej Brytanii do 51% w Polsce (tabela 1). Badania przeprowadzono wśród 3200 klientów w Wielkiej Brytanii, w Niemczech, we Francji i w Polsce. Zgodnie z ich wynikami klienci ubezpieczeniowi są bardziej skłonni do zakupu ubezpieczenia w banku niż w innych punktach sprzedaży. Jeśli chodzi o zakup ubezpieczenia w banku, 61% klientów jest otwartych na zakup ubezpieczenia domu, a 51% kupiłoby ubezpieczenie na życie (tabela 2). Znaczące i wyższe niż postrzegane w sektorze bankowym są wskaźniki akceptacji dla ubezpieczeń komunikacyjnych (47%) i ubezpieczeń podróżnych (35%).

„Ubezpieczenia mogą być dla banków bardzo dochodowym biznesem. Wymagają jednak doświadczonego zespołu ubezpieczeniowego po stronie bankowej i odpowiedniej technologii” – komentuje Piotr Pastuszka, Senior Manager w Sollers. „Ubezpieczenia są tak atrakcyjne dla sektora bankowego, ponieważ stanowią okazję do dodatkowych usług dla klientów i sprzedaży krzyżowej”.

Klienci bancassurance są najbardziej zainteresowani ubezpieczeniem domu. W Niemczech popyt na ubezpieczenie domu jest niższy niż we Francji, w Wielkiej Brytanii i w Polsce, ale ze wskaźnikiem akceptacji na poziomie 44% jest ono bardziej popularne niż ubezpieczenie na życie, komunikacyjne czy podróżne. W Wielkiej Brytanii nietradycyjne kanały dystrybucji są nieco gorzej odbierane niż na innych rynkach, ale ubezpieczenie domu jest postrzegane jako najbardziej odpowiedni produkt dla tych kanałów. Polscy klienci ubezpieczeniowi są najbardziej otwarci na alternatywne formy dystrybucji ubezpieczeń, ze wskaźnikiem akceptacji na poziomie 49%. Jest to od 8 do 17 punktów procentowych więcej niż w Wielkiej Brytanii, w Niemczech i we Francji.

„Banki zaczęły realizować długoterminowe strategie w swojej działalności ubezpieczeniowej i coraz częściej sprzedają ubezpieczenia jako samodzielny produkt” – podkreśla Patryk Nowak, Lead Consultant w Sollers. „Instytucje finansowe mają jednak jeszcze wiele do zrobienia, aby w pełni wykorzystać swój potencjał. Istnieje silna potrzeba cyfryzacji bancassurance. Banki muszą zacząć inwestować w technologię ubezpieczeniową, aby rozszerzyć swoją działalność ubezpieczeniową”.

Tabela 1

Jak bardzo był(a)byś skłonny(-a) kupić dodatkowe ubezpieczenie w następujących kanałach (odsetek osób, które kupiłyby lub na pewno by kupiły)

Tabela 2

Odsetek klientów bancassurance zainteresowanych produktami ubezpieczeniowymi