Obecna sytuacja i wizja krachu na rynku nieruchomości, a tym samym kredytów hipotecznych, skłoniła mnie, by cofnąć się w czasie i sprawdzić, jak to wyglądało na początku XXI wieku.

Całkowity stan zadłużenia również z tytułu kredytów hipotecznych rośnie począwszy od roku 2000. Nawet kryzys z 2008 roku nie spowodował, że portfel hipoteczny zmalał. Dopiero na koniec 2017 roku odnotowano jedyny do tej pory przypadek spadku wartości całego portfela. Z perspektywy czasu było to jednak chwilowe zatrzymanie niż mocny spadek. Czy teraz będzie podobnie? Czy może czeka nas pierwszy raz w XXI wieku spadek portfela hipotecznego?

Rok 2000 to portfel na poziomie 9,5 mld PLN i każdy kolejny rok przynosił wzrost wolumenu kredytów hipotecznych. Poniższy wykres z raportu SARFIN pokazuje, jak rosły wartości na przestrzeni poszczególnych lat. Ostatni duży kryzys w roku 2008 spowodował znaczące wyhamowanie sprzedaży nowych kredytów, ale nie na tyle, by cały portfel zmalał. Wówczas kredyty hipoteczne zanotowały wzrost na poziomie 3 mld PLN r/r. Jedynym wyjątkiem był rok 2017, gdzie zanotowaliśmy spadek portfela o 5 mld PLN r/r. Przyczyniły się do tego m.in zmiany w ustawie o kredycie hipotecznym. Jednak kolejne lata pokazały, że zarówno banki jak i kredytobiorcy potrafili szybko odnaleźć się w nowych realiach. Lata 2018-2019 przyniosły mocny przyrost nowych transakcji windując portfel do poziomu 443 mld PLN.

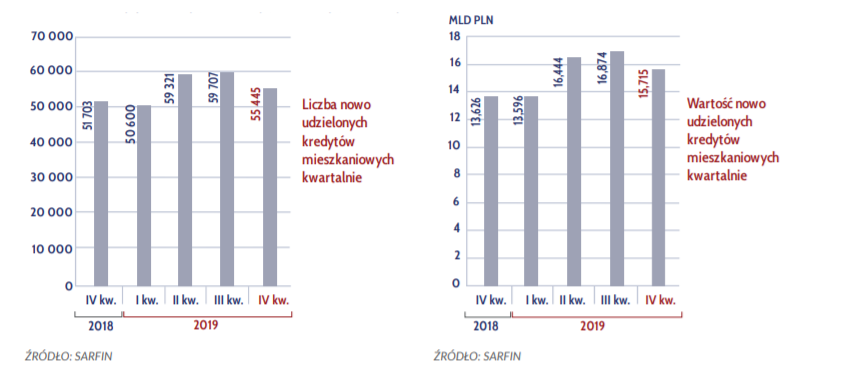

W roku 2019, a w szczególności od drugiego kwartału tego roku widać, jak duża była sprzedaż nowych kredytów osiągając poziom prawie 60 tys. nowych transakcji kwartalnie.

Na dane za 1 kwartał 2020 jeszcze czekamy, ale przy założeniu, że wiele zaplanowanych transakcji na marzec nie doszło do skutku, trudno oczekiwać, że będzie to kontynuacja rekordowych wzrostów. Wyhamowanie wzrostu na 2 kwartał z uwagi na obecną niepewność nie przyniesie wielu nowych kredytów. Czy Covid-19 przyszedł na ratunek rozgrzanemu portfelowi hipotecznemu? Czy pozwoli złapać oddech i zmusić do refleksji nad zmianami w procesie sprzedaży i obsługi olbrzymiego portfela?

Krótkie podsumowanie stanu obecnego (stan na koniec 2019)

Sytuacja obecna przedstawia się następująco: mamy prawie 2,4 mln czynnych umów kredytowych o wartości 443 mld PLN. Bardzo duży portfel, którym banki muszą zarządzać i obsługiwać.

Jak wykorzystać ten czas (chwilowego?) spowolnienia na rynku kredytów hipotecznych. Czy banki skupią się głównie na cięciu kosztów czy też będą rozwijać cyfrową hipotekę, by być lepiej przygotowanym na przyszły wzrost sprzedaży, a przede wszystkim na mniej czasochłonną i skomplikowaną obsługę już istniejącego portfela?

Okres pandemii, przymusowej pracy zdalnej i zachęcania do załatwiania spraw bankowych przez bakowość online/mobilną skłania do postawienia pytania, jak banki są obecnie przygotowane do obsługi operacji hipotecznych w modelu zdalnym? Nawet spowolnienie sprzedaży nowych produktów hipotecznych nie spowoduje, że banki będą miały mniej pracy operacyjnej, procesów monitorowania czy mniej obsługi wniosków posprzedażowych, jak przedłużenie ubezpieczenia, zmiana harmonogramu, częściowa spłata itd. Rozwiązania antykryzysowe wręcz zwiększą ilość wniosków posprzedażowych o odroczenie w spłacie rat kredytowych. Dlatego w kontekście cyfrowej hipoteki należy myśleć kompleksowo zarówno o procesach sprzedażowych i posprzedażowych, by klient nie musiał pojawiać się w oddziale a bank delegować do tych czynności doradców mających głównie zadania sprzedażowe. Dziś ani klient nie chce pojawiać się w oddziale, a i bank chętnie by tego uniknął.

Banki powinny rozwijać możliwości zdalnej obsługi i zarządzania kredytem hipotecznym przez klienta co przyniesie korzyści operacyjne, zmniejszy czasochłonność. Można sobie wyobrazić docelowy model, który nie będzie wymagał kontaktu klienta z oddziałem czy doradcą hipotecznym.

Weźmy na warsztat zarówno proces sprzedażowy jak i obsługi operacyjnej.

Po stronie sprzedaży obecnie bardzo niewiele banków oferuje w pełni cyfrową ścieżkę. Proces hipoteczny wymaga prędzej czy później (a raczej prędzej) fizycznego kontaktu. A czy tak musi być? Czy po kliknięciu “zapoznaj się z ofertą” musi pojawiać się kontakt z doradcą? Pozostałe produkty detaliczne potrafiły zostać dosyć dobrze przeniesione do kanałów zdalnych, a proces hipoteczny jakby się temu opierał, choć przy obecnych narzędziach, możliwościach integracji i weryfikacji banki mogą spokojnie rozwijać ten kanał sprzedaży i kontaktu z klientem.

Kanały zdalne mogą być wykorzystywane do przedstawienia wstępnej oferty i zdolności kredytowej, wymaganych dokumentów, opcji wypełniania wniosku online, załączenia elektronicznie dokumentów do oceny kredytowej czy dokumentów formalno-prawnych. Kanały zdalne umożliwiają również bieżącą komunikację o statusie zaawansowania procesu, poinformowaniu o decyzji. W pozytywnym scenariuszu może dojść do zdalnego do podpisania umowy i uruchomienia środków.

Wszystkie te elementy należy wyważyć, by zachować bezpieczeństwo procesu i właściwą ocenę kredytową. Niemniej kanały zdalne mogą znacząco ułatwić sam proces oraz zwiększyć satysfakcję zarówno klientów jak i pracowników banku.

Banki mają bardzo zaawansowane systemy online/mobilne, które mogłyby zostać wykorzystane do pozyskiwania nowych klientów i przeprowadzenia ich przez ścieżkę procesu hipotecznego bez utraty jakości, a przy zwiększeniu satysfakcji klienta. Wszyscy, którzy ubiegali się o kredyt wiedzą, że niełatwo umówić się z doradcami, którzy – przynajmniej w roku 2019 – byłu obłożeni pracą.

Wstępna analiza dokumentów, czyli tzw. checkpoint może być maksymalnie wspierany przez narzędzia OCR, tak aby przyśpieszyć proces i zredukować błędy oraz niepotrzebne powroty do klienta. Proces pisania umowy może być maksymalnie zautomatyzowany i wystandaryzowany. Integracja z modułem anitifraudowym spowoduje wymierne korzyści dla jakości portfela i procesu. Podobnie jest w przypadku potencjalnych integracji z innymi zewnętrznymi bazami, które pozwolą szybko dostarczyć pakiet informacji wspierających ocenę kredytową bez angażowania klienta. Proste i przyjazne narzędzia do analizy danych znacząco skróciłyby i ułatwiły pracę analitykom kredytowym, redukując możliwe błędy manualne. Analiza spełnienia warunków do podpisania czy uruchomienia środków mogłaby być na bieżąco prowadzona online i informować klienta o postępach procesu oraz zbliżającej się mecie procesu, zamiast kumulować zadania analityka kredytowego. Ewentualne konsultacje z doradcą czy samo spotkanie mogłoby się odbywać online w formie czatu w bankowości online, a nie w oddziale. Skutkiem tych wszystkich działań byłby znaczący skok jakościowy w komunikacji z klientem, a sam proces byłby mniej zależny od warsztatu pracy danego doradcy.

Nie wszystkie te elementy muszą wydarzyć się od razu. Ważna jest ewolucja we właściwym kierunku.

Z kolei w trakcie obsługi produktu hipotecznego, może wartoby też maksymalnie zdigitalizować kontakt oraz umożliwić zdalną obsługę procesów? Przy takiej wielkości portfela to jest wręcz zadanie obowiązkowe dla sektora bankowego, by odciążyć swoich pracowników w back-office i zyskać w oczach klienta.

Przedłużenie ubezpieczenia nieruchomości może być przeprowadzone całkowicie cyfrowo, łącznie z możliwością zakupu takiego ubezpieczenia w bankowości online/mobile o czym klient powinien zostać poinformowany z wyprzedzeniem. Podobnie powinna wyglądać aktualizacja wyceny, inspekcja, dostarczenie nowych zdjęć nieruchomości czy dokumentów finansowych do procesu monitorowania oraz wszelkich innych, wymaganych przez bank.

Bankowość zdalna jest idealnym miejscem na prowadzenie takiej komunikacji i przekazywanie danych i informacji z klientem. W zakresie monitorowania sytuacji klientów, odpowiednio ustawione sygnały wczesnego ostrzegania powinny pozwolić na szybką reakcję, możliwość zdalnego wyjaśnienia sytuacji i reakcji, zanim problemy się nawarstwią. Z kolei dzięki PSD2, monitoring przepływów na rachunkach nie musi się już ograniczać tylko do jednego banku i pozwoli na szerszy obraz klienta. To znajdzie odzwierciedlenie nie tylko w poprawie procesów operacyjnych, ale również zmniejszeniu ryzyka kredytowego. Jeden spójny obraz klienta pozwoli bankowi na lepszą segmentację i lepsze dopasowywanie przyszłych produktów klientom, co przełoży się na przyszłe procesy sprzedażowe.

Do tego jest ważne by zadbać o odpowiedni UI/UX, tak aby klient czuł satysfakcję i przyjemność korzystania z tych rozwiązań i nawet nie myślał się fatygować do oddziału.

Bank zyska sprzedażowo i operacyjnie. Klient zyska czas i wygodę.