„Przeprowadzone przez Sollers Consulting, przy współpracy z Ipsos, badanie wyraźnie wskazuje na rosnące oczekiwania klientów co do zakresu cyfrowych usług ubezpieczycieli. Dotyczy to zarówno zakupu, jak i dalszej obsługi polis, w tym możliwości zgłaszania szkód. Większość klientów jest nadal obsługiwana przez agenta (wyłącznego lub multiagenta), a kanał online oznacza dziś często możliwość zakupu polisy przygotowanej przez agenta lub kontaktu z nim w kontekście odnowienia polisy.” – Andrzej Łach

USŁUGI CYFROWE JAKO WSPARCIE, A NIE KONKURENCJA DLA AGENTÓW

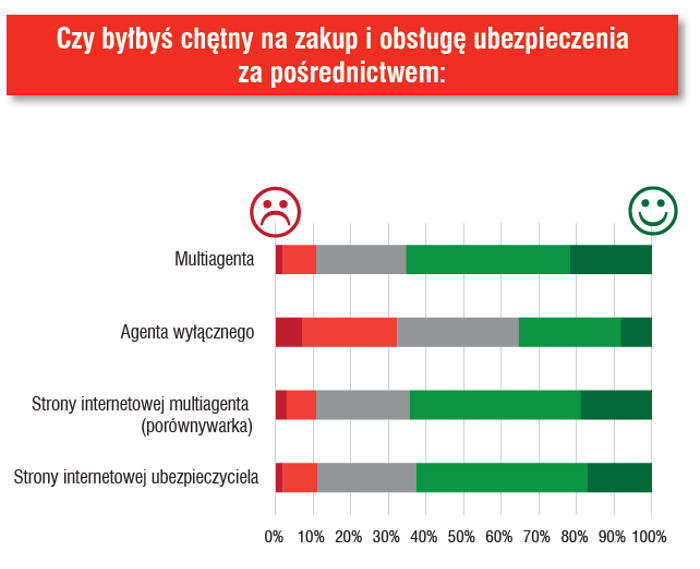

Klienci, zapytani w II kwartale 2022 r. o otwartość na zakup i obsługę ubezpieczenia w różnych kanałach, jako najbardziej preferowany sposób wskazali multiagentów. Powodem jest możliwość wyboru wśród oferty różnych firm („zdecydowanie chętny” – 22% i „raczej chętny” – 44%). Agenci wyłączni, oferujący ubezpieczenie konkretnej firmy byli wyraźnie mniej preferowaną opcją („zdecydowanie chętny” – 8% i „raczej chętny” – 27%). W przypadku stron internetowych, różnice pomiędzy opcją multiagencji z porównywarką ofert („zdecydowanie chętny” – 19% i „raczej chętny” – 46%) a ofertą online udostępnianą na stronie ubezpieczyciela („zdecydowanie chętny” – 17% i „raczej chętny” – 45%) były znacznie mniejsze. Wiąże się to łatwością i szybkością porównania ofert online, nawet jeśli wymaga to oddzielnego sprawdzenia wycen kilku firm. Klient nie oczekuje porównania kilkunastu ofert, lecz pragnie sprawdzić 3-4 preferowane firmy, co w łatwy sposób może zrobić bezpośrednio na stronach ubezpieczycieli.

Stosunkowo wysoka otwartość na zakup i obsługę przez kanał cyfrowy w porównaniu z kanałem agentów i multiagentów nie oznacza w praktyce, że należy oczekiwać dynamicznego wzrostu sprzedaży typu direct. W przypadku części klientów wiąże się to otwartością na szukanie informacji i sprawdzeniem oferty online na stronach internetowych, ale sfinalizowaniem zakupu u agenta. Mamy również sytuacje odwrotne, gdy oferta uzgodniona z agentem jest zakończona zakupem i płatnością przez stronę www.

KONTO KLIENTA – SPOSÓB NA BUDOWANIE DOŚWIADCZENIA UŻYTKOWNIKA

Ważnym elementem, bez którego ubezpieczycielom trudno będzie w dłuższym horyzoncie czasowym zapewnić dobry poziom doświadczenia użytkownika (UX – user experience) są internetowe konta klienta, które agregują informacje o jego polisach oraz udostępniają klientowi kontekstowe usługi online.

W biznesie ubezpieczeniowym słyszy się opinię, że funkcjonalność konta klienta nie wnosi dużej wartości biznesowej, a co za tym idzie, nie jest niezbędna. Wydawałoby się, że wystarczy udostępnić klientowi funkcjonalność online w kontekście pojedynczej polisy (np. wysyłając link, aby mógł on dokończyć zakup polisy przygotowanej przez agenta), pojedynczej płatności (np. przekazując link do płatności kolejnej raty) lub pojedynczej szkody (np. wystawiając online, oddzielnie dla każdej szkody, informację o jej statusie z możliwością podstawowej komunikacji z likwidatorem) – tak jak aktualnie realizuje to wielu

ubezpieczycieli.

Jednak coraz większy odsetek osób uważa dostęp do konta klienta za oczywistość. Większość firm zapewniających sprzedaż i obsługę przez internet udostępnia taką możliwość. Spójrzmy na prywatną opiekę zdrowotną. Podobnie jak ubezpieczenia podlega ona regulacjom, udostępnia pacjentom informację bardzo poufną, oraz wiąże się ze stosunkowo rzadkimi interakcjami. Wielu pacjentów ma potrzebę kontaktu rzadziej niż raz w roku, a największa grupa kontaktuje się sporadycznie, co kilka miesięcy. I nie chodzi tu tylko o firmy zapewniające dostęp do opieki lekarskiej, takie jak Enel-med, Lux Med czy Medicover, które przez lata przyzwyczaiły klientów do korzystania z internetowego konta klienta-pacjenta. Także sieci laboratoriów medycznych, np. ALAB-labolatoria lub Diagnostyka, udostępniają informację i obsługę on-line, oraz aktywnie promują interakcję poprzez konto klienta.

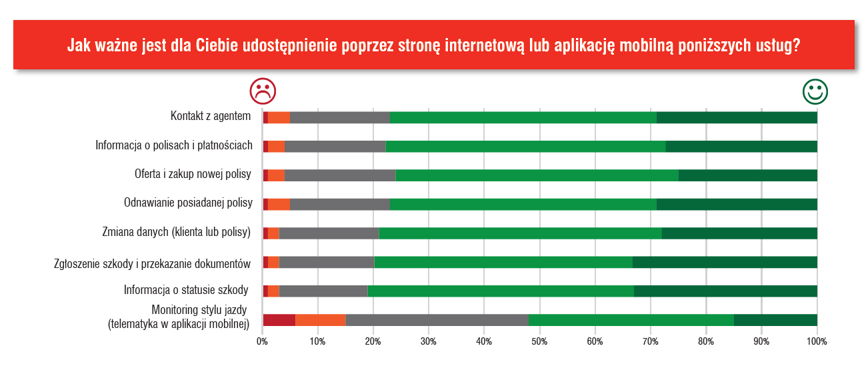

Klienci, zapytani o oczekiwany zakres usług cyfrowych, udostępnianych przez stronę internetową lub aplikację mobilną, jako najbardziej pożądane wskazali zgłoszenie szkody oraz informację o jej statusie (dla 33% klientów były to aspekty „zdecydowanie ważne”, a dla odpowiednio 46% i 48% klientów „raczej ważne”). Oczekiwana jest także dostępność usług związanych z odnowieniem posiadanej polisy lub zakupem nowej („zdecydowanie ważne” odpowiednio 29% i 25%, a „raczej ważne” 48% i 51%), wsparta możliwością kontaktu z agentem obsługującym klienta („zdecydowanie ważne” 29%, a „raczej ważne” 48%). Klienci chcieliby mieć także funkcjonalność obsługową – zarówno informację o posiadanych polisach, jak i możliwość ich modyfikacji. Poziom oczekiwań jest wysoki praktycznie we wszystkich kategoriach usług, a różnice we wskazaniach są na poziomie pojedynczych procentów. Mniejsza otwartość dotyczy jedynie telematyki w oparciu o aplikację mobilną, która jako usługa wykorzystująca monitoring stylu jazdy wymaga przekazywania dodatkowych danych ubezpieczycielowi – tylko część klientów akceptuje „bycie obserwowanym” („zdecydowanie ważne” 15%, a „raczej ważne” 37%). Daje się zauważyć, że również w biznesie, który nie wiąże się z częstymi kontaktami z klientem, jego oczekiwania co do zapewnienia spójnej obsługi cyfrowej będą rosły, a konto klienta jest jednym z kluczowych elementów niezbędnych do spełnienia tych oczekiwań.

Równocześnie, z perspektywy ubezpieczyciela, konto klienta jest okazją do wzmocnienia bezpośredniej relacji z ubezpieczonym. Konto powinno być naturalnym punktem startowym, gdy klient chce uzyskać informację o produkcie, polisie czy szkodzie; skontaktować się z agentem lub bezpośrednio z ubezpieczycielem; a także obsłużyć wybrane transakcje w cyklu życia polisy.

Ważne jest, aby konto klienta nie było wyłącznie marketingowym hasłem, ale aby udostępniało całościowy zakres obsługi, obejmujący m.in.:

- Informację o produktach – wszyscy ubezpieczyciele, w bardziej lub mniej zgrabny sposób, udostępniają informację o swojej ofercie produktowej, starając się, aby była możliwie łatwa do znalezienia i prosta w zrozumieniu. Wiedzą bowiem, że internet jest podstawowym źródłem informacji dla coraz większej liczby klientów, także tych, którzy potem kontaktują się z agentem w celu zakupu polisy.

- Informację o posiadanych polisach – statystyczny ubezpieczony rzadko posiada więcej niż dwie lub trzy polisy, jednak również w takiej sytuacji ważne jest, aby miał pod ręką szczegółową informację o zakresie i okresie ochrony, którą wykupił, wraz z dostępem do OWU i dokumentu polisy.

- Kontakt z agentem – opiekunem klienta. Pierwszym pytaniem jest: który konkretnie agent ma być opiekunem klienta? W przypadku agentów wyłącznych odpowiedź na to pytanie wydaje się prostsza. Z reguły można wskazać naturalnego opiekuna-agenta, który często od lat obsługuje

wszystkie polisy klienta. W przypadkach, gdy klient posiada polisy zakupione u różnych agentów, także da się ustalić reguły wskazujące, który z nich będzie opiekunem.

Równie ważne jest określenie, z czym wiąże się bycie opiekunem klienta – jakie obowiązki, ale i prawa z tego wynikają. Agent-opiekun w ramach narzędzi typu CRM powinien mieć szeroki dostęp do informacji o kliencie, jego produktach (także zakupionych w innych kanałach), zdarzeniach obsługowych (np. płatności, sprzedaż pojazdu, bez względu na to, którym kanałem zostały obsłużone), a także, w niezbędnym zakresie, o szkodach. Powinien być także aktywnie włączony w wielokanałową interakcję z klientem, szczególnie gdy jest ona inicjowana przez ubezpieczyciela – np. w procesie wznowienia ubezpieczenia OC samochodu czy płatności kolejnej raty. Oprócz zadań, które trafiają do agenta-opiekuna w ramach kolejnych kroków procesu, powinien on posiadać informację o kontaktach realizowanych przez inne kanały (np. call cen ter, mail) i ich rezultatach. Ważnym aspektem są także zasady dotyczące prowizji dla opiekuna, szczególnie w przypadku gdy proces sprzedaży lub wznowienia w części lub w całości odbywa się bez aktywnego zaangażowania agenta-opiekuna. W przypadku multiagentów sytuacja jest bardziej skomplikowana. Z perspektywy dużych graczy, to oni sterują ewentualnym przypisaniem opiekuna na własne potrzeby, a zakład ubezpieczeń może nawet nie posiadać takiej informacji. Duzi gracze multiagencyjni udostępniają klientom własne portale sprzedażowo-obsługowe, starając się przejąć interakcję z klientem w maksymalnym zakresie, także w kanale cyfrowym.

- Możliwość bezpośredniego zakupu polisy – dla klientów, którzy preferują samodzielny zakup, konto klienta powinno być ułatwieniem w procesie uzyskania oferty cenowej, a następnie sfinalizowania zakupu, dzięki wykorzystaniu posiadanych wcześniej danych. Zapewniając prostszą i szybszą ścieżkę sprzedaży dla osób z kontem klienta, polepszamy ich doświadczenie, co zachęca do dalszego korzystania z konta. Równocześnie nadal potrzebna jest funkcjonalność wyceny oferty dla „anonimowego”, niezidentyfikowanego klienta, ponieważ część ubezpieczonych chce poznać cenę, nie podając danych osobowych lub podając je w minimalnym zakresie. Odpowiednio zaprojektowany UX powinien promować zachowania minimalizujące odsetek „anonimowych”ofert.

- Wsparcie odnowienia polisy – funkcjonalność powinna być przede wszystkim wsparciem dla agenta w kontakcie z klientem. Powinna także dawać ubezpieczycielowi możliwość wejścia w interakcję kanałami bezpośrednimi (call center, mail, komunikat push w aplikacji mobilnej), szczególnie w sytuacjach gdy agent z różnych powodów nie może właściwie obsłużyć odnowienia. Odpowiednio zaprojektowany proces odnowień ma szansę podnieść skuteczność działania w porównaniu do polis obsługiwanych wyłącznie przez agenta.

- Obsługę płatności – nie tylko inicjalnej w momencie zakupu lub wznowienia, ale także droczonej lub dotyczącej kolejnych rat. Funkcjonalnością bardziej zaawansowaną jest możliwość zarejestrowania płatności cyklicznej, pobieranej np. z karty kredytowej, aby udostępnić klientowi opłaty miesięczne. Taką funkcjonalność oferują w standardzie banki sprzedające ubezpieczenia, wykorzystując ją jako przewagę konkurencyjną – szczególnie w przypadku droższych polis. Coraz więcej klientów traktuje płatność miesięczną jako oczekiwaną opcję, analogicznie do płatności za usługi abonamentowe, z których często korzystają. Związane z tą opcją ryzyko zaległości w płatnościach powinno, oprócz odpowiednich zapiusów w OWU, zostać zminimalizowane przez aktywną komunikację, np. związaną z upływem terminu ważności karty kredytowej.

- Obsługę zmian na polisie – chodzi o możliwość łatwego zgłoszenia zmiany dotyczącej posiadanej już polisy (np. z związku ze sprzedażą ubezpieczonego samochodu), którą obsłuży później pracownik ubezpieczyciela. Tylko w odniesieniu do niektórych prostych zmian danych (np. zmiana danych kontaktowych – numer telefonu lub email klienta) celem jest pełna automatyzacja obsługi, niewymagająca udziału człowieka.

- Zgłoszenie szkody lub świadczenia – udostępnienie procesu online, w którym klient prowadzony krok po kroku przekazuje możliwie pełny zakres informacji o zdarzeniu, aby zakwalifikować szkodę do odpowiedniego segmentu. Zgłoszenie internetowe może być także wykorzystane jako uzupełnienie zgłoszenia telefonicznego, dzięki czemu klient może łatwo i szybko przekazać dodatkową informację, np. wymagane zdjęcia uszkodzeń lub kopie dokumentów.

- Informację o statusie szkody i jej obsługę – przedstawienie aktualnego statusu procesu likwidacji w prostej, zrozumiałej formie, aby zminimalizować liczbę pytań „co się dzieje z moją szkodą?”. Ponadto, w sytuacji gdy wymagane jest działanie klienta, wsparcie odpowiednią funkcjonalnością takiego działania, aby mógł on np. uzupełnić brakującą informację, przekazać dodatkową dokumentację czy potwierdzić decyzję. Wskazane jest także umożliwienie kontaktu klienta z likwidatorem – możliwość przekazywania przez klienta dodatkowych pytań i uwag jest ważna dla jego percepcji jakości obsługi.

- Dodatkowe usługi – w dalszej perspektywie w ramach kanałów cyfrowych rozwijać się będzie oferta nowych usług, wychodzących poza standardowy łańcuch wartości biznesu ubezpieczeniowego. Oparte będą one o integrację istniejących i nowych partnerów – przykładowe usługi dotyczące samochodu to zorganizowanie naprawy nieobjętej ubezpieczeniem, wykorzystując sieć partnerów czy weryfikacja używanego pojazdu podczas zakupu przez klienta.

KANAŁY ONLINE NA FALI

Ubezpieczyciele aktywnie rozwijają usługi cyfrowe, rozszerzając ich zakres i podnosząc jakość doświadczenia użytkownika. Zmiany zachowań konsumentów związane z covid przyspieszyły jedynie to zjawisko. Równocześnie, z powodu ograniczeń procesowych i technologicznych, w wielu przypadkach usługi cyfrowe funkcjonują jedynie w kontekście pojedynczej polisy lub szkody, a nie w kontekście wszystkich posiadanych przez klienta produktów. Zachodzące zmiany oczekiwań, jak i dalszy rozwój kanałów cyfrowych przez ubezpieczycieli i duże multiagencje, będzie podnosić priorytet konta klienta jako centralnego elementu kanałów online. Jestem przekonany, że pomimo wysokiej złożoności i, niestety, znacznego kosztu wdrożenia funkcjonalności konta klienta, dyskusja „czy warto rozwijać funkcjonalność?” zamieni się w dyskusję „jakie jest optymalne podejście do realizacji” i „jak budujemy business case tej zmiany?”.

Badanie zostało zrealizowane przez Ipsos, który w II kwartale 2022 r. zapytał 800 polskich klientów ubezpieczeniowych o ich zachowania i oczekiwania. W ramach badania 88% respondentów wskazało, że aktualnie posiada lub posiadało w ciągu ostatnich 12 miesięcy ubezpieczenie majątkowe lub życiowe.

Autor: Andrzej Łach, Partner, Sollers Consulting